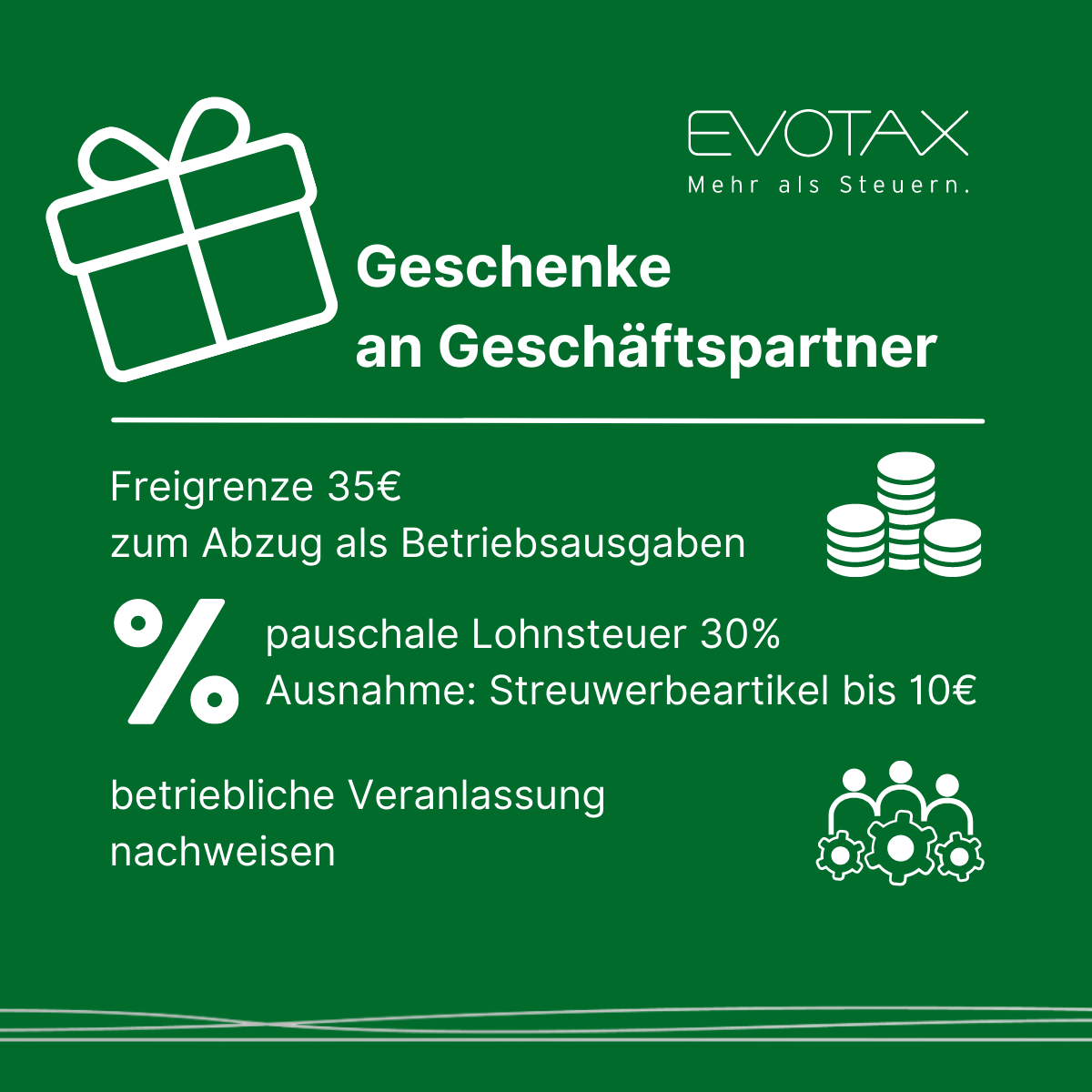

Geschenke an Geschäftspartner 👩🏼💼👨🏽💼 sind als Betriebsausgaben abzugsfähig⬇️, sofern eine betriebliche Veranlassung (z.B. Kunde oder Kooperationspartner) vorliegt und die Aufwendungen höchstens 35€ betragen. 💰

Die Freigrenze von 35€ gilt pro Jahr und pro Empfänger (personenbezogen). Das bedeutet, sollten die Aufwendungen für Geschenke an eine Person mehr als 35€ im Jahr betragen, sind sie in voller Höhe nicht als Betriebsausgaben abziehbar (Freigrenze). Sollten Sie vorsteuerabzugsberechtigt sein, ist der Nettobetrag maßgeblich, andernfalls der Bruttobetrag.

Als Schenkender können Sie eine pauschale Lohnsteuer von 30% (§37b EStG) übernehmen. Andernfalls müsste der Beschenkte den Wert der Zuwendung als Betriebseinnahme selbst versteuern, was die Freude über das Geschenk wieder wett macht. Streuwerbeartikel unter 10€ sind davon ausgenommen.