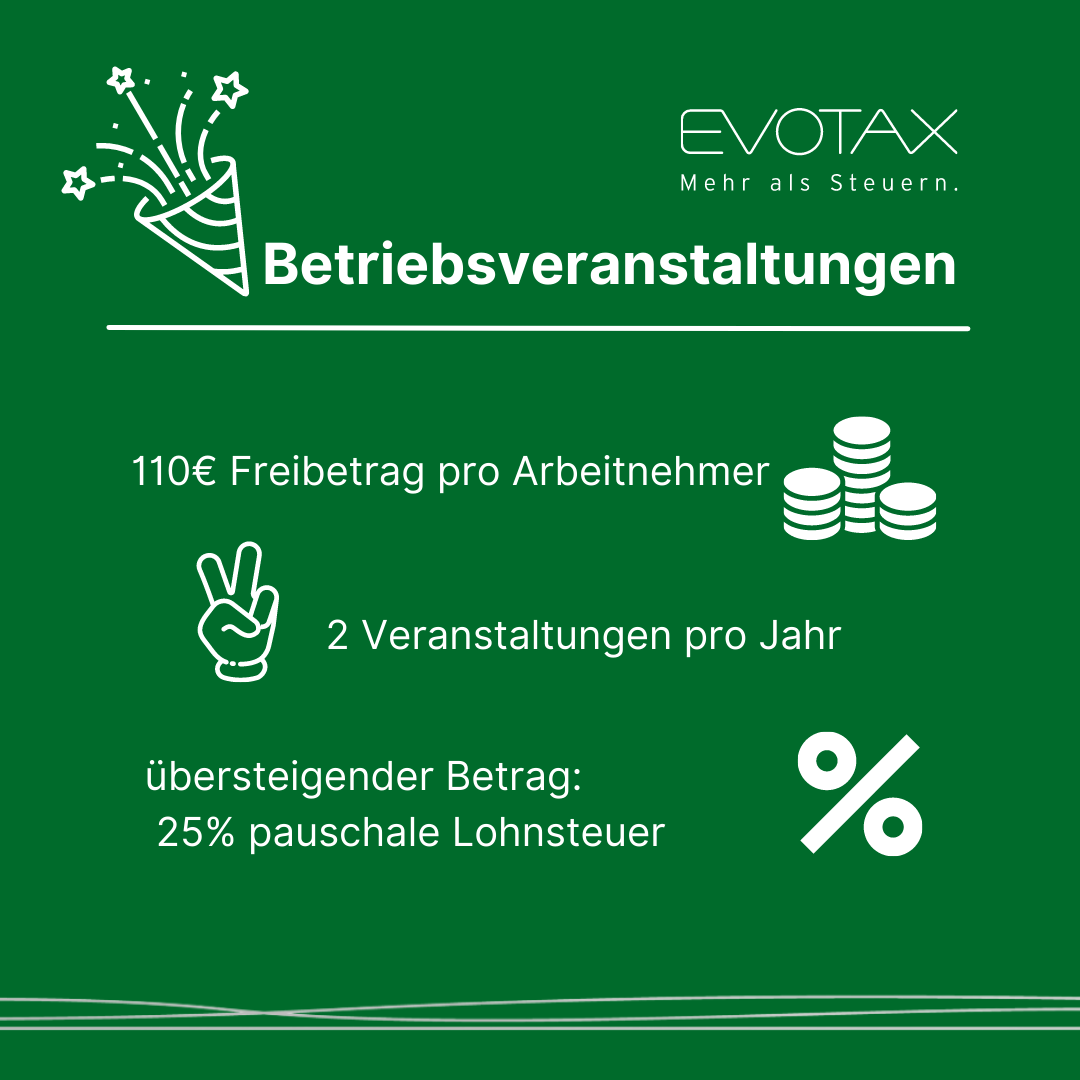

Betriebsveranstaltungen werden steuerlich als “Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichen Charakter” definiert. Dazu zählen Weihnachtsfeiern, Betriebsausflüge oder Jubiläumsfeiern.

Teilnehmer sind überwiegend Arbeitnehmer und deren Begleitpersonen.

Es gilt ein Freibetrag von 110€ je Veranstaltung und teilnehmenden Arbeitnehmer. Hier ist der Begriff wortwörtlich zu nehmen- die Kosten dürfen nur auf tatsächlich anwesende Mitarbeiter verteilt werden, ohne Berücksichtigung kurzfristiger Absagen. Auch Kosten für Begleitpersonen sind dem anwesenden Mitarbeiter zuzurechnen. 2 Veranstaltungen im Jahr sind steuerlich begünstigt.

Übersteigende Aufwendungen sind grundsätzlich lohnsteuerpflichtig und müssen in der individuellen Lohnabrechnung des Mitarbeiters berücksichtigt werden. Alternativ kann der Arbeitgeber auch eine pauschale Lohnsteuer von 25% übernehmen.